Là loi de Benford nous aide à démasquer facilement le fraude financière. Pour ce faire, vous savez, vous devez examiner les chiffres figurant dans les états financiers. Rien de nouveau, pourrait-on dire. Ce qui est surprenant, c’est que pour commencer, vous n’aurez peut-être même pas besoin d’analyser chaque élément en détail : il suffit de regarder le premier chiffre de chaque nombre. Dans de nombreuses collections de données réelles – telles que les bilans des entreprises, la population des villes ou la longueur des rivières – le premier chiffre des nombres en suit un schéma très précisconnue sous le nom de loi de Benford. Selon cette loi, issue de l’observation empirique, le premier chiffre des nombres est un 1 dans environ 30 % des cas, un 2 dans environ 20 % des cas, un 3 dans environ 12 % des cas et ainsi de suite, jusqu’à atteindre 9, qui devrait apparaître moins de 5 % du temps.

Ce phénomène s’observe dans des contextes très variés – depuis les prix de l’immobilier jusqu’aux données financières, en passant par les longueurs des rivières – et, si les chiffres présents dans le bilan des entreprises ne respectent pas cette propriété, il pourrait s’agir d’un problème. indicateur d’une arnaque potentielle. Ce n’est pas un hasard si la loi de Benford fait aujourd’hui partie des outils utilisés pour détecter la fraude financière.

Quelle est la loi de Benford

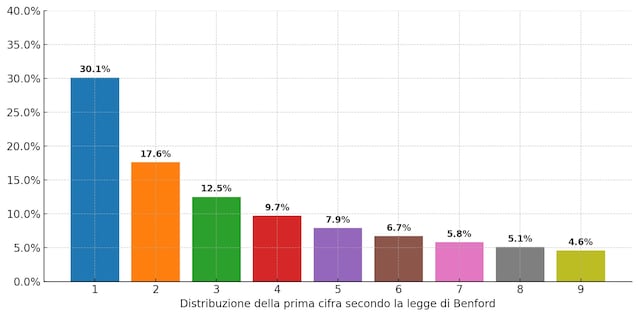

Là loi de Benford c’est unobservation empirique sur le comportement des chiffres dans des données numériques réelles. Pour le comprendre, commençons par un exemple : les prix de l’immobilier. En Italie, de nombreuses maisons coûtent entre 100 000 et 300 000 euros, certaines dépassent 400 000 et un petit pourcentage atteint et dépasse 900 000. Donc si on regarde toutes les maisons italiennes, ça fera beaucoup il est fort probable que le prix de l’immobilier commence par 1 (100 000 euros) ou avec 2 (200 000 euros), plutôt qu’avec 8 ou 9. En particulier, s’ils respectent la loi de Benford, environ 30% (30,1%) commenceront par 1, environ 17% (17,6%) commenceront par 2, environ 12% (12,5%) commenceront par 3 et ainsi de suite, toujours en diminution, jusqu’à atteindre 4,6% des prix qui commenceront par 9.

Ce qui est incroyable, c’est que cette propriété ne se retrouve pas seulement dans les prix de l’immobilier, mais aussi dans la longueur des rivières, la population des villes, les chiffres des journaux, les données financières, les poids moléculaires, les résultats des élections, et même les numéros de séquence de Fibonacci ou les taux de mortalité.

La première personne à remarquer ce comportement fut Simon Newcomb en 1881, mais il s’agissait du physicien Frank Benford, en 1938pour l’étudier systématiquement : il a collecté plus de 20 000 nombres provenant de 20 domaines différents et a appelé cette étrange régularité, désormais connue sous son nom, la « loi des nombres anormaux ».

Comment la loi de Benford aide à dénoncer les escroqueries financières

L’idée d’utiliser la loi de Benford pour détecter la fraude financière n’est venue que plusieurs années après sa formulation. La personnalité la plus influente dans ce domaine est Marc Nigriniprofesseur à l’Université de Virginie occidentale. Déjà en 1992, Nigrini proposait de l’utiliser pour analyser les déclarations de revenus: dans son analyse il a noté que les réguliers respectaient la répartition exigée par la loi, tandis que dans les cas suspects le fréquence des premiers chiffres ère modifié. Depuis lors, la loi de Benford est également devenue un outil utile pour les agences gouvernementales telles que l’IRS (Internal Revenue Service, l’agence fiscale américaine), qui l’utilise depuis des décennies pour identifier manipulations dans les données comptables.

Un cas emblématique d’application de la loi de Benford est celui de Enronle société énergétique multinationales’est effondré en 2001 à cause d’un arnaque comptable massive. Pendant des années, l’entreprise a gonflé ses bénéfices et caché ses dettes, truquant ses bilans pour qu’ils paraissent plus solides qu’ils ne l’étaient. Une fois l’arnaque découverte, Nigrini a appliqué la loi de Benford aux données financières de l’entreprise et a constaté des écarts évidents, notamment dans les rapports sur les revenus. Malheureusement, l’analyse est arrivée trop tard : si elle avait été utilisée plus tôt, elle aurait pu déclencher des contrôles bien avant la catastrophe.

Cependant, un point fondamental doit être clarifié : La loi de Benford n’est pas infaillible et n’est pas applicable dans tous les contextes. Le fait qu’un ensemble de données ne respecte pas ces règles ne signifie pas automatiquement qu’il a été falsifié. De même, toutes les escroqueries ne modifient pas les chiffres d’une manière contraire à la loi. Il s’agit d’un outil préliminaire, indicateur d’une éventuelle anomalie. Si les données s’écartent trop du modèle attendu, cela vaut la peine d’enquêter plus en profondeur, mais cela ne constitue pas, en soi, une preuve suffisante devant le tribunal.

Quelques cas où la distribution Benford ne fonctionne pas

La loi de Benford ne s’applique pas à toutes les collections de données réelles. Pensons, par exemple, autaille adulte exprimés en centimètres : presque tous dépassent un mètre, donc les valeurs commencent presque toujours par 1. Personne ne mesure trois mètres, et très peu en dépassent deux. Dans ce cas, la répartition des premiers chiffres est déséquilibrée, e cela ne reflète pas la loi de Benford.

Il en va de même pour le pointure: les chiffres sont concentrés dans une fourchette étroite, entre 20 et 50. Là aussi, les chiffres initiaux ne sont pas répartis selon les pourcentages exigés par la loi.

En général, Benford fonctionne mieux lorsque les données ils couvrent plusieurs ordres de grandeur – par exemple, des valeurs qui varient de quelques dizaines à des centaines de milliers de manière uniforme, comme cela se produit dans les bilans des entreprises. Plus la gamme d’ordres de grandeur couverte par les données est large, plus il est probable que la loi s’applique avec précision.